Tim finance Anda menerima email berisi invoice PDF dari vendor langganan. Secara kasat mata, invoice tampak normal. Namun nominal dan nomor rekening ternyata sudah berubah. Approval hampir turun, bahkan dalam beberapa kasus pembayaran sudah terlanjur dilakukan. Inilah situasi klasik ketika verifikasi invoice PDF gagal berfungsi sebagai kontrol.

Dalam praktik korporat, kasus seperti ini berujung pada kerugian finansial, sengketa dengan vendor, temuan audit internal, bahkan risiko pelanggaran legal compliance. Dampaknya: salah bayar, duplikasi pembayaran, pembekuan proses procurement, rusaknya reputasi, dan eksposur pidana maupun perdata.

Artikel ini membahas tren manipulasi invoice digital dan SOP verifikasi invoice vendor yang praktis: dari cara cek invoice PDF hasil edit, 12 red flags utama, sampai cara mengamankan bukti dan kapan Anda perlu eskalasi ke pemeriksaan forensik profesional.

Mengapa Invoice PDF Jadi Target Utama Fraud

Invoice digital adalah titik temu antara vendor, tim procurement, dan AP/finance. Format PDF terlihat rapi, mudah dikirim lewat email atau pesan instan, dan sering dipersepsikan sebagai “final” atau “dokumen asli”. Padahal, secara teknis, PDF sangat mudah dimanipulasi jika kontrol internal lemah.

Di banyak perusahaan, masih umum terjadi:

- Invoice dikirim ulang via email pribadi atau WhatsApp tanpa verifikasi.

- Perubahan rekening vendor diterima begitu saja tanpa due diligence.

- Tim hanya mengecek tampilan visual, bukan struktur digital dan metadata.

- Proses persetujuan tidak terdokumentasi dengan baik di audit trail.

Akibatnya, invoice palsu dengan layout mirip, logo dan cap/stempel tempel, serta tanda tangan digital abal-abal bisa menembus SOP verifikasi yang lemah.

12 Red Flags Invoice PDF: Administratif & Digital

Berikut 12 red flags yang sebaiknya masuk ke template checklist tim Anda. Bagi menjadi dua kelompok: administratif (isi) dan digital (struktur file).

1. Red Flags Administratif

- Mismatch PO/kontrak vs invoice

Nominal, deskripsi barang/jasa, atau periode tagihan tidak sesuai Purchase Order atau kontrak. Contoh: kuantitas bertambah, atau harga satuan naik tanpa addendum. - Inkonsistensi nomor invoice dan tanggal

Nomor invoice meloncat jauh dari pola biasa, atau tanggal invoice mundur/maju tidak wajar terhadap tanggal PO, delivery order, atau dokumen pendukung lain. - Data vendor tidak konsisten

NPWP, alamat perusahaan, atau nama badan hukum berbeda dengan data di master vendor; kadang ada salah ejaan atau format tidak baku. - Perubahan rekening tanpa dokumen resmi

Nomor rekening atau bank tujuan berubah, namun tidak disertai surat resmi di kop perusahaan, cap/stempel basah atau digital yang valid, serta bukti pendukung lain. Tidak ada addendum atau konfirmasi tertulis yang proper. - Rekening bukan atas nama vendor

Nama rekening berbeda dengan nama entitas pada kontrak atau master vendor. Ini red flag besar, terutama jika diarahkan ke rekening pribadi atau perusahaan lain. - Format visual janggal

Font, ukuran huruf, dan spacing pada bagian nominal atau rekening tidak konsisten dengan bagian lain. Seperti ada potongan teks yang ditempel belakangan. - Logo, cap/stempel, atau tanda tangan terlihat tempel

Logo blur, cap/stempel tidak sejajar, atau tanda tangan basah tampak seperti hasil copy-paste. Tidak ada gradasi alami seperti pada jejak tinta asli. - Email pengirim dengan domain mirip

Alamat email tampak “resmi”, tetapi sebenarnya memakai domain mirip (contoh: tambahan huruf, .co jadi .com, dan sejenisnya). Ini sering muncul dalam upaya fraud invoice.

2. Red Flags Digital (Struktur PDF/Scan)

- Metadata file anomali

Kolom Creator, Producer, atau Modification Date menunjukkan file baru saja dibuat atau diubah menggunakan aplikasi edit PDF, bukan sistem invoicing resmi vendor. - Layer teks di atas gambar

Saat Anda menyorot atau menyalin teks, hanya bagian tertentu yang bisa dipilih, misalnya hanya nomor rekening atau nilai invoice. Indikasi ada objek teks baru di atas gambar scan. - Perbedaan kualitas gambar dan DPI

Bagian tertentu (misalnya blok rekening atau nilai total) tampak lebih blur atau lebih tajam dibanding area lain. Bisa mengindikasikan scan beresolusi tinggi yang kemudian di-edit sebagian. - Ukuran file dan struktur tidak wajar

File terlalu kecil untuk dokumen banyak halaman, atau terlalu besar untuk satu halaman tanpa gambar. Kadang terdapat embedded object, link tersembunyi, atau indikasi re-scan yang menutupi artefak edit sebelumnya.

Untuk invoice bernilai besar, kombinasi dua atau lebih red flags di atas seharusnya otomatis memicu hold dan pemeriksaan lanjutan.

SOP Verifikasi Invoice PDF: 7 Langkah Terstruktur

SOP ini dirancang agar mudah diadopsi ke kebijakan kontrol internal dan mendukung prinsip segregation of duties (AP, procurement, legal, dan user unit).

Langkah 1 – Intake & Registrasi Dokumen

- Catat ID dokumen, tanggal terima, kanal (email, portal, WA hasil forward, dsb.).

- Simpan file asli (as received) di folder khusus read-only.

- Rekam identitas pengirim awal (alamat email, nomor WA, nama kontak).

Langkah 2 – Cek Kelengkapan & Konsistensi

- Cocokkan dengan PO/kontrak, delivery note, berita acara serah terima.

- Pastikan nomor invoice, tanggal, NPWP, alamat, dan termin pembayaran konsisten.

- Identifikasi setiap red flag administratif seperti mismatch nominal, perubahan rekening, dan format tidak konsisten.

Langkah 3 – Verifikasi Identitas Vendor & Rekening

- Lakukan callback ke nomor vendor yang sudah terdaftar di master vendor, bukan nomor di email/invoice.

- Pastikan perubahan rekening (bila ada) telah melalui due diligence dan prosedur perubahan data vendor (surat resmi, cap/stempel, tanda tangan pejabat berwenang, spesimen tanda tangan bila relevan).

- Bandingkan data dengan whitelist rekening vendor yang sudah disetujui.

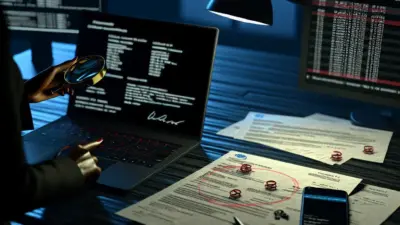

Langkah 4 – Cek Jejak Digital PDF

- Periksa metadata (creator, producer, dates) menggunakan tool pembaca PDF.

- Coba sorot dan salin teks di area sensitif (nominal, rekening). Catat bila hanya bagian tersebut yang tampak baru.

- Amati kualitas gambar, DPI, dan area yang tampak crop tidak wajar.

- Bila Anda memiliki versi sebelumnya, lakukan pembanding (compare file) untuk melihat perbedaan.

Langkah 5 – Approval Berjenjang (Maker–Checker)

- Pastikan minimal ada dua peran: pembuat (maker) dan pemeriksa (checker/approver).

- Untuk nilai besar, tambahkan lapisan review (misalnya finance manager atau komite tertentu).

- Dokumentasikan persetujuan dalam sistem, bukan hanya via chat.

Langkah 6 – Keputusan: Hold / Pay / Reject

- Hold: bila ada red flag yang belum bisa dijelaskan, tunggu klarifikasi tertulis dan verifikasi vendor.

- Pay: bila seluruh parameter administratif, teknis, dan identitas vendor sudah sesuai SOP verifikasi.

- Reject: bila ditemukan indikasi kuat manipulasi atau data vendor tidak dapat dikonfirmasi.

- Tulis alasan keputusan secara singkat untuk keperluan audit trail.

Langkah 7 – Logging & Audit Trail

- Simpan catatan langkah-langkah yang sudah dilakukan, termasuk waktu, petugas, dan hasil verifikasi.

- Pastikan sistem atau folder arsip memiliki riwayat akses yang jelas, sebagai bentuk sederhana chain of custody.

Checklist Cepat Verifikasi Dokumen Bermasalah

Checklist ini dapat dipakai sebagai template praktis di tim finance, procurement, atau compliance saat menemukan invoice mencurigakan.

- Apakah nominal dan item di invoice sesuai dengan PO/kontrak dan berita acara?

- Apakah nomor invoice, tanggal, NPWP, dan alamat konsisten dengan master vendor?

- Apakah ada perubahan rekening? Jika ya, apakah disertai surat resmi dan verifikasi callback?

- Apakah nama rekening sama dengan nama vendor di kontrak/master vendor?

- Apakah format font, layout, dan spacing tampak seragam, tanpa bagian yang tampak ditempel?

- Apakah logo, cap/stempel, dan tanda tangan tampak natural, bukan hasil copy-paste digital?

- Apakah email pengirim berasal dari domain resmi vendor yang sudah terdaftar?

- Apakah metadata PDF wajar dan tidak menunjukkan edit mencurigakan?

- Apakah teks nominal dan rekening bisa disorot/di-copy berbeda dari teks lain?

- Apakah ukuran file, kualitas scan, dan DPI terlihat konsisten di seluruh halaman?

- Apakah seluruh langkah verifikasi sudah tercatat di sistem atau log internal?

- Apakah perlu konsultasi ke tim legal/compliance atau ahli forensik dokumen?

Kontrol Internal & SOP Verifikasi Invoice Vendor

Untuk mengurangi risiko pemalsuan invoice, perusahaan biasanya menerapkan kombinasi kontrol berikut.

- Segregation of duties antara procurement, AP/finance, dan legal. Pihak yang memesan barang/jasa tidak boleh sekaligus meng-approve pembayaran tanpa cek silang.

- Whitelist rekening vendor yang sudah diverifikasi. Perubahan hanya bisa dilakukan melalui proses resmi dan terdokumentasi.

- Dual authorization untuk perubahan rekening: butuh minimal dua pejabat berwenang, plus bukti pendukung seperti surat resmi, spesimen tanda tangan, dan dokumen legal perusahaan.

- Threshold review untuk nominal tertentu. Invoice di atas batas tertentu wajib lewat review tambahan oleh finance/management.

- Template checklist 12 red flags yang wajib diisi sebelum approval pembayaran.

- Integrasi prinsip KYC dan third-party due diligence dalam proses onboarding dan review berkala vendor.

Fokusnya bukan hanya mencegah kerugian uang, tetapi juga memenuhi kewajiban dokumentasi kontrol internal dan menjaga posisi perusahaan secara umum bila terjadi sengketa.

Apa yang Harus Disiapkan sebagai Bukti?

Saat ada dugaan manipulasi invoice PDF, jangan tergesa mengedit atau mengutak-atik file asli. Amankan bukti dengan cara yang sistematis.

- File asli invoice PDF sebagaimana diterima pertama kali (as received), tanpa rename atau edit.

- Hash file (bila memungkinkan) dan penamaan versi terstruktur, misalnya: INV1234_vendorA_original.pdf, INV1234_vendorA_working_v1.pdf.

- Header email lengkap (termasuk routing) atau riwayat pesan bila diterima via platform lain.

- Screenshot konteks penerimaan, termasuk percakapan terkait instruksi perubahan rekening atau permintaan percepatan pembayaran.

- Catatan waktu penerimaan, registrasi, dan tindakan verifikasi yang dilakukan.

- Penyimpanan di repository read-only atau folder dengan akses terbatas, untuk menjaga integritas bukti.

- Log akses sederhana (siapa mengunduh, mengirim, atau mengolah file) sebagai bagian dari chain of custody.

- Copy dokumen pembanding: PO, kontrak, surat perubahan rekening, invoice versi sebelumnya, dan profil master vendor.

Langkah ini membantu jika nantinya kasus berkembang menjadi sengketa vendor, temuan audit, atau kebutuhan pembuktian secara umum di hadapan otoritas.

Kesalahan Umum dalam Verifikasi Invoice PDF

Banyak insiden fraud terjadi bukan karena skema sangat canggih, tetapi karena prosedur dasar tidak dijalankan. Beberapa kesalahan yang sering terlihat:

- Hanya cek tampilan visual, tanpa melihat metadata, struktur PDF, atau konsistensi data dengan PO/kontrak.

- Mengandalkan forward email dari rekan internal atau vendor tanpa verifikasi langsung ke kontak resmi.

- Tidak melakukan callback ke nomor vendor yang terdaftar di sistem saat ada perubahan rekening.

- Menimpa file versi lama dengan versi baru, sehingga sulit membuktikan kronologi dan perubahan.

- Tidak menyimpan header email dan log komunikasi sebagai bagian dari audit trail.

- Approval tanpa dokumentasi formal, hanya lewat chat atau lisan, yang berisiko saat ada investigasi.

Memperbaiki hal-hal dasar ini sering kali jauh lebih efektif daripada langsung berinvestasi pada teknologi canggih, asalkan dibarengi peningkatan kesadaran tim.

Studi Kasus Singkat

Catatan: Studi kasus berikut adalah simulasi fiktif untuk edukasi. Nama perusahaan/individu hanya contoh dan bukan merujuk kasus nyata.

Kasus 1 – Invoice Rekening Diubah via Email Palsu

PT Contoh Sejahtera telah lama bekerja sama dengan vendor IT, CV Data Prima. Tim AP menerima invoice PDF untuk proyek rutin melalui email yang tampak resmi, namun dari domain mirip: finance@dataprima-id.com, bukan domain terdaftar dataprima.co.id.

Invoice menampilkan logo dan layout yang sama seperti biasanya. Hanya ada satu perbedaan: rekening tujuan berpindah ke bank lain, atas nama individu. Karena mengejar tenggat pembayaran, tim langsung memproses tanpa callback ke kontak resmi vendor.

Beberapa minggu kemudian, vendor asli menagih karena belum menerima pembayaran. Saat dilakukan cek metadata, terlihat invoice dibuat dengan aplikasi editor PDF publik, bukan sistem invoicing internal vendor. Perusahaan mengalami kerugian finansial dan mendapat temuan audit terkait lemahnya SOP verifikasi invoice vendor.

Kasus 2 – Duplikasi Invoice dengan Nominal Dimanipulasi

Di Bank Nusantara (simulasi), tim procurement memproses proyek renovasi kantor. Vendor mengirim invoice bertahap. Pada termin ketiga, tim AP menemukan invoice dengan nomor yang tampak berurutan, namun nilai total sedikit lebih tinggi dibanding breakdown di berita acara.

Secara visual, invoice terlihat sah. Namun, saat dicek lebih rinci, hanya area nilai total dan PPN yang bisa disorot teksnya. Bagian lain berupa gambar hasil scan. Metadata menunjukkan file dihasilkan oleh aplikasi edit PDF, bukan sistem ERP vendor.

Setelah dilakukan due diligence dan pembanding dengan invoice versi yang dikirim melalui portal vendor, terungkap bahwa ada pihak internal yang memanipulasi file untuk menaikkan nilai. Kasus ini kemudian diekskalasi ke tim investigasi internal dan menjadi dasar perbaikan menyeluruh atas kontrol internal dan segregation of duties.

Kapan Perlu Pemeriksaan Profesional/Forensik

Tidak semua kasus invoice mencurigakan perlu langsung dibawa ke ahli forensik dokumen. Namun secara umum, Anda sebaiknya mempertimbangkan bantuan profesional bila:

- Ada indikasi pemalsuan sistematis, bukan insiden satu kali.

- Nilai transaksi besar atau berdampak material bagi laporan keuangan.

- Kasus berpotensi menjadi sengketa atau litigasi, atau sudah muncul ancaman tuntutan.

- Perusahaan perlu mempersiapkan bukti yang kuat dan dapat dipertanggungjawabkan, termasuk analisis metadata dan pola manipulasi dokumen digital.

- Ada beberapa versi invoice dari pihak berbeda dan perlu analisis teknis tingkat lanjut untuk menentukan mana yang paling otentik.

Pemeriksaan profesional biasanya melengkapi, bukan menggantikan, SOP verifikasi internal. Fokus artikel ini adalah edukasi dan penguatan prosedur; untuk keputusan hukum spesifik, selalu konsultasikan ke profesional yang kompeten.

Flow Keputusan Singkat: Dari Invoice Masuk ke Pembayaran

Untuk memudahkan implementasi, berikut gambaran alur keputusan yang bisa diadopsi:

- Invoice masuk → registrasi + simpan file asli.

- Screening administratif → cek kesesuaian dengan PO/kontrak dan master vendor.

- Screening digital → cek metadata, struktur PDF, dan potensi edit.

- Tidak ada red flag signifikan → lanjut ke approval berjenjang.

- Ada red flag → lakukan callback, minta konfirmasi tertulis, dan lakukan pembanding dengan dokumen sumber.

- Red flag terkonfirmasi sebagai error administratif → minta revisi resmi dari vendor.

- Red flag mengarah pada manipulasi → hold pembayaran, dokumentasikan bukti, dan koordinasi dengan legal/compliance.

Dengan alur yang jelas, tim finance dan procurement dapat menyeimbangkan antara kecepatan proses bisnis dan kehati-hatian dalam menangani verifikasi invoice PDF. Ini bukan hanya soal menghindari kerugian sesaat, tetapi juga membangun budaya kontrol dokumen digital yang sehat di era pemalsuan administrasi yang semakin canggih. Jika Anda butuh referensi lanjutan untuk pendekatan yang lebih sistematis, Anda bisa mempertimbangkan analisis keaslian tanda tangan.

FAQ Seputar Pemalsuan Tanda Tangan

1) Kenapa tanda tangan seseorang bisa berubah dari waktu ke waktu?

Perubahan bisa dipengaruhi kebiasaan, kecepatan menulis, kondisi fisik, alat tulis, posisi menandatangani, dan tekanan situasi. Karena itu, analisis biasanya mempertimbangkan variasi normal sebelum menyimpulkan pemalsuan.

2) Berapa banyak contoh tanda tangan pembanding yang ideal?

Semakin banyak semakin baik, selama sumbernya jelas dan relevan. Beberapa contoh dari waktu yang berdekatan biasanya lebih berguna daripada satu contoh yang sangat lama.

3) Apakah bisa membedakan tanda tangan asli vs palsu dengan mata awam?

Kadang bisa menangkap red flag, tetapi sering tidak mudah. Mata awam cenderung menilai “mirip atau tidak”, sedangkan analisis mempertimbangkan tekanan, ritme, dan pola gerak yang tidak selalu tampak jelas.

4) Apakah beda pena atau kertas bisa membuat tanda tangan tampak berbeda?

Ya, bisa memengaruhi ketebalan tinta, gesekan, dan tekanan yang terekam. Namun pola gerak dasar biasanya tetap punya konsistensi tertentu. Analisis yang baik melihat pola dinamis, bukan hanya bentuk.

5) Apa bedanya tanda tangan palsu hasil meniru dengan hasil tracing/jiplak?

Meniru sering tampak ragu dan tidak natural. Tracing/jiplak cenderung terlalu “rapi” dengan ketebalan yang tidak wajar atau pola tekanan yang tidak sesuai gerak spontan. Keduanya idealnya dilihat bersama bukti pembanding.